2024年4月17日

在第一季市场对主要央行首次降息时间的预期出现波动之后,最新的一系列政策会议表明,6月仍有望降息。通胀可能不再低于预期,包括美国在内(其3月份通胀再次高于预期),但政策制定者对多数经济体的通胀已降至较低水平感到满意。尽管通胀形势在“最后一公里”更具粘性,且服务业通胀助长了这一趋势,但政策制定者似乎认为,他们可以很快将政策利率调整至不那么具有限制性的水平。

对央行官员而言,平衡通胀和增长的双重风险仍然是关键挑战,因为在劳动力市场吃紧的情况下,过早降息可能加剧通胀压力,并导致政策逆转,而长期维持利率不变可能导致更严重的硬着陆。我们预计美联储、欧洲央行和英格兰银行将在6月首次降息。

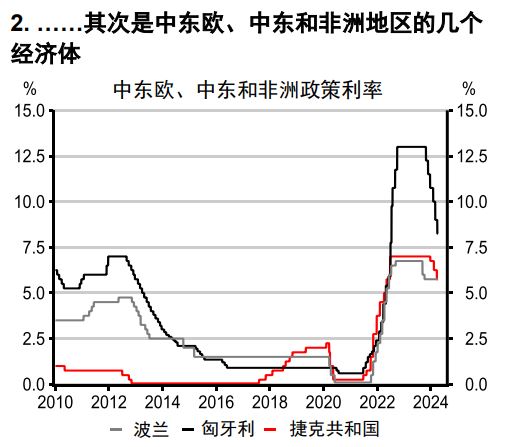

与此同时,新兴经济体的许多央行,尤其是拉美和中东欧地区的央行在相当长一段时间内一直在降息。亚洲仍是个例外,除中国内地降息、台湾(令人意外)加息和日本(负利率政策已于3月结束)加息外,政策利率基本维持不变。亚洲许多央行都在等待美联储启动宽松周期,然后才会迈出第一步。

在经济增长方面,普遍出现了好消息。制造业和服务业采购经理人指数依然强劲,而且在强劲消费需求的支撑下,工业和贸易数据显示出复苏的初步迹象。中国内地的数据也显示出一些触底的迹象。我们也可能看到房地产市场的转折点——价格上涨导致交易量上升,建筑业最终在2024年复苏。

另一个值得关注的主要领域是劳动力市场。总体而言,劳动力市场仍然吃紧,企业仍在招聘,工资增速也在加快。尽管如此,还是出现了一些疲软的迹象:在一些市场,离职率有所下降,工资增速也有所放缓。然而,裁员率很低,对就业机会的信心很高。

尽管如此,政策制定者仍应对风险保持谨慎。较高利率仍在推动消费者欠款和企业破产的增加,且利率维持在高位的时间越长,压力可能就越大。地缘政治风险,无论是供应链风险还是选举风险,都可能让市场保持警惕——全球经济受到任何干扰,都可能导致通胀上升。情况可能正在好转,但仍有很多风险。

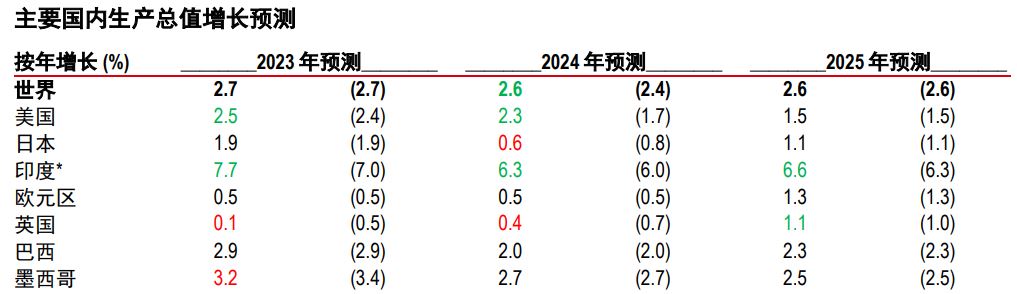

我们最近将2024年全球平均国内生产总值增长预测从2.4%上调至2.6%,这也是我们对2025年的国内生产总值增长预测。预测上调的主要驱动因素是美国和印度,其中美国劳动力供应的增加可能会在2024年继续支撑经济增长趋势,而印度制造业和服务业采购经理人指数有所上升,企业利润率仍高于长期平均水平。

其它披露信息

1. 本报告发布日期为 2024 年4月13日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年4月12日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。

本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2023,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。