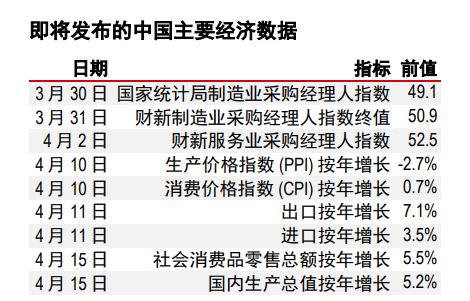

2024年3月26日

在今年的全国人大会议期间,部长们详细阐述了旨在提振经济

的具体措施。

计划包括设备更新和消费品以旧换新,可能会提振制造业和消

费。

今年的全国人民代表大会(全国人大)在经过一周的审议和六场部长级新闻发布会后,于 3 月 11 日闭幕。这六场部长新闻发布会包括经济主题新闻发布会、外交部例行记者会、民生主题新闻发布会和三场“部长走廊”新闻发布会。我们总结了高级官员的主要见解和政策重点。

中国政策制定者强调了推动大规模设备更新的决心,此市场规模估计每年约 5 万亿元人民币(约占国内生产总值的 4%),同时在此过程中继续关注资源回收。这可能加速现有设备的折旧,进而刺激替代需求。与此同时,政府的“人工智能+”计划旨在推动传统行业转型,使人工智能平台更加普及和经济实惠。

然而,工业部门仍然面临挑战,例如竞争“过度激烈”和产能过剩(全国人大,3 月 6 日)。尽管国内复苏趋势增强,但尚未恢复到疫情前的水平,而全球需求相对疲弱。中国人民银行行长指出,需要更好地平衡市场,改善资本配置,并表示将约束对产能过剩行业的融资供给。

在中国的房地产发展新模式下,政策制定者的目标是“建立‘人、房、地、钱’要素联动的新机制,即以人定房、以房定地、以房定钱”(新华社,3 月 9 日)。声明表示,住房政策将因地制宜,并与人口趋势密切相关,为政府留出空间来放宽私人住房限制,将过剩供应转化为保障性住房。

去年,国内消费继续成为经济增长的主要动力。除了呼吁提振设备升级需求外,政府还将推出一项消费升级计划,旨在促进汽车和家用电器等大型耐用消费品的销售。这有助于扩大仍然强劲的服务消费,进而释放更多的工业增加值和制造业投资支出。中国还计划增加社会福利支出,同时寻求推动尚未在城市定居的 1.7 亿农民工及其家庭的城市化,包括为他们提供社会保障、住房福利和公共教育。

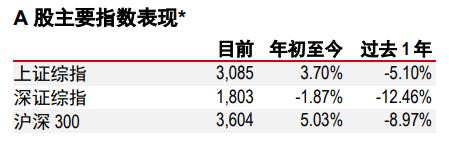

中国证券监督管理委员会 (CSRC) 继续强调资本市场改革和加强金融市场监管的重要性,以更好地吸引长期投资者。他们表示将鼓励企业派息,同时决心打击欺诈性信息披露,并改进退市规则和并购政策。这应该有助于重振投资者信心,尤其是在经济基本面和企业盈利改善的情况下。

全国人大会议发出了更积极政策立场的明确信号。财政政策将发挥主导作用,广义财政赤字率达到 8.3%的强劲水平,与去年 7.0%的数字相比,财政冲量增加了 1.3 个百分点。货币政策也可能保持宽松,2024 年存款准备金率和利率可能进一步下调。中国人民银行还可能通过抵押补充贷款等货币政策工具注入更多流动性(继 2023 年 12 月和 2024 年 1 月净注入 5,000 亿元人民币流动性之后)。

据国家发展和改革委员会主任表示,今年开始发行的超长期特别国债,计划金额达到 1 万亿元人民币,旨在实现多重目标,包括:1. 提振国内需求;2. 将更多的支出责任转移给中央政府,以优化政府债务结构;以及 3. 资金将用于“国家重大战略实施和重点领域安全能力建设”,为结构性转型奠定基础(全国人大,3 月 6 日)。

全国人大会议发出了更积极政策立场的明确信号。财政政策将发挥主导作用,这体现在更加积极的广义财政赤字上。与去年 7.0%的数字相比,这意味着 1.3 个百分点的财政冲量。货币政策也将保持宽松,2024 年可能再次下调存款准备金率,同时可能下调利率。中国人民银行还可能通过抵押补充贷款等各种货币政策工具注入更多流动性(2023 年 12 月和 2024 年 1 月净注入 5,000 亿元人民币流动性)。

重要披露

1. 本报告发布日期为 2024年3月19日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024年3月18日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。 以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2024,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。