2023年8月3日

冰淇淋在世界各地日益广受欢迎,但投资者需要注意到其中所涉及的一系列可持续发展问题,包括从气候变化到劳动条件等范围。在关注冰淇淋的原材料、生产和销售等环节的同时,投资者还应考虑到这一产业不会(或者说可能不会)一直持续下去。

在本期 #WhyESGMatters 中,我们将探讨冰淇淋对环境影响的主要因素(原材料、制造及零售和包装),以及与流行口味(香草和巧克力)和市场营销相关的社会问题。我们还会探讨气候变化对冰淇淋行业的影响。

满满的冰淇淋勺

冰淇淋产业在全球范围内不断增长。根据 Fortune Business Insights 公司报告指出,冰淇淋市场收入或将从 2022 年的约 740 亿美元增长到2029 年的 1,050 亿美元。驱动这增长的主要因素包括对创新口味的需求和消费的增加 ,尤其是在发展中市场。[@ice-cream-1]我们认为消费的增长将带动相关利益方更关注这一产业在可持续方面的发展。

在冰淇淋融化之前

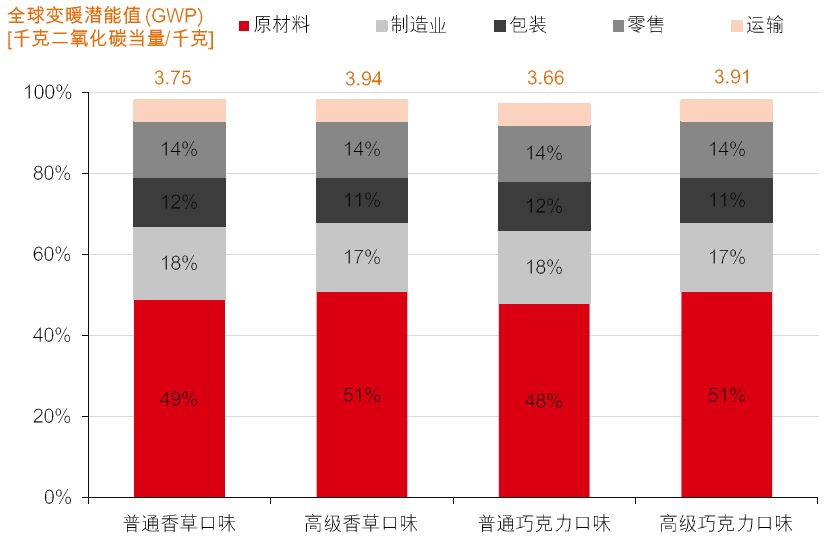

冰淇淋会产生很大的气候影响,可以说远超其他食品。例如,生产 1 公斤优质香草冰淇淋的二氧化碳排放量为 3.94 公斤(见图 1),由此产生的气候影响是生产同等数量纸杯蛋糕的 1.8 倍,以及生产巧克力外层饼干的 2.2 倍。[@ice-cream-2]我们相信这会令与零售商减少冰淇淋对气候影响相关承诺的审查更为严格,同时也会对冰淇淋产生的社会层面问题加以考虑。

图 1:冰淇淋的气候影响

奶牛养殖和其他冰淇淋制造相关原材料的种植和许多环境影响有关。

牛奶的影响:

其他原材料(例如可可、香草)的影响:

香草:虽然一些大众市场的生产商目前使用人造香草调味剂,但仍有一些冰淇淋(尤其是高挡产品)使用真正的香草作为原材料。由于其复杂且消耗人力的生产过程,它是世界上第二昂贵的香料(仅次于藏红花)。出产香草豆的兰花需要由野生无刺蜜蜂授粉。由于这种蜜蜂的数量在其他顶级香草生产国并不多,因此每朵花都必须以人工授粉。[@ice-cream-8]

可可:根据世界可可基金会的数据,约 70% 的可可产于西非,主要来自加纳和科特迪瓦。小规模农户是复杂、分散供应链的先头部队,而这些供应链往往条件恶劣。供水、卫生、健康和教育服务有限,这意味着许多生产者生活在贫困线以下。

错误标签和欺骗性市场营销:由于竞争日益激烈、原料成本上升以及推出富有独特卖点产品的压力,许多地区举报了多宗错误标签冰淇淋和不当销售的案例。

制造:影响主要来自能源消耗,特别是硬化流程和深度冷冻流程。以英国全年冰淇淋的消费量来计算,基本的能源需求总量占整个食品行业能源消耗的 3.8%。我们认为,有机会通过优化能源使用和增加低碳能源的采用来降低制造阶段所需能源的程度。

包装:利益相关者对降低包装的影响(例如化石燃料枯竭、能源需求和废物管理)的关注应会增加。聚丙烯桶是冰淇淋制造中最广泛使用的包装材料,也是上述影响中的一个重要热点。一些品牌正计划推出或已经推出由单层包装纸、纸基材料或可完全生物降解材料制成的冰淇淋包装。我们相信这些举措将有助于降低最终弃置于垃圾填埋场的塑料包装的比例。

我们认为投资者还应考虑气候变化对冰淇淋行业的影响,以及企业如何应对这些挑战。例如,气温上升会影响牛奶产量;在炎热的气候条件下,奶牛往往吃得较少,这会减少它们的产奶量。气候变化导致的水资源短缺亦是另一个重大挑战,因为乳制品是于水足迹中第三大的食品类别 。[@ice-cream-12]

由于全球变暖影响冰淇淋原料的生产,生产冰淇淋的龙头企业正在采取措施减轻这些风险。例如,根据世界自然保护联盟的统计,由于气候变化加剧令气温上升,香草作物正面临最高的绝种风险。

同样,全球可可的生产也受到气候变化的威胁,根据国际热带农业中心的数据,热带赤道国家气温上升可能会严重影响未来几年主要生产国可可生产的适宜性。为了降低这些风险,可可加工的龙头企业正在实行供应来源的多元化,并发展可持续农业方法 。

我们认为,投资者应继续审查企业在冰淇淋行业的承诺;未来的改进重点应放在原材料阶段,尤其是原奶生产,以及香草和可可的种植。投资者关注的其他潜在领域包括制冷阶段的节能方案、解决制冷剂泄漏营销问题、正确标识成分标签、诚实的市场营销以及供应链中工人的社会影响。通过投资者的投入,我们可以帮助冰淇淋行业随着时间实现更加美味且更有持续性的发展。

1. 本报告发布日期为 2023年7月6日。

2. 除非本报告中列明不同日期和╱或具体时间,否则本报告所载的所有市场数据均截至 2023年7月5日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及╱或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用╱引用本文件中的任何信息作为参考:(i)决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii)决定购买、出售、 交易或赎回金融工具的价格,或金融工具的价值,和╱或(iii)衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属于汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对于因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他后果,HBAP 及发行方不承担任何责任。对于本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对于您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

© 版权香港上海汇丰银行有限公司 2024,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储于检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。

关于可持续投资的重要信息

从广义上,「ESG 和可持续投资」产品包括在不同程度上考虑环境、社会、管治和/或其他可持续发展因素的投资策略或工具。我们归入此类别的个别投资可能正在改变,以实现可持续发展成果。并不保证ESG和可持续投资所产生的回报与不考虑这些因素的投资回报相近。ESG 和可持续投资产品或会偏离传统市场基准。此外,ESG 和可持续投资或可持续投资带来的影响并没有标准定义或量度准则。ESG 和可持续投资及可持续发展影响的量度准则是(a)高度主观的,而且(b)在不同板块之间和同一板块之内可能存在重大差异。

汇丰可能依赖由第三方供应商或发行机构设计或报告的量度准则。汇丰不会经常就量度准则自行作出具体的尽职审查。并不保证: (a) ESG/可持续发展影响或量度准则的性质将与任何个别投资者的可持续发展目标保持一致;(b)ESG/可持续发展影响将达到指定水平或目标水平。「ESG 和可持续投资」是一个不断演变的领域,新的监管规例可能生效,这或会影响投资的分类或标签方式。今天被视为符合可持续发展准则的投资未必符合未来的准则。