2026年5月6日

冯程程

私人银行及财富管理

中国投资策略师

匡正

私人银行及财富管理

中国首席投资总监

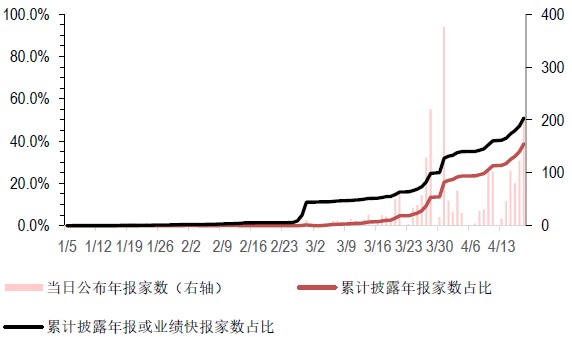

4月进入A股2025年年报密集披露期。我们认为近期市场受外部不确定性影响波动较大,业绩确定性较高的板块关注度有望上升。截至4月20日,已披露正式年报的A股公司约为2157家,占当前所有A股公司数量的39.2%;披露正式年报或业绩快报的A股公司约为2828家,占当前所有A股公司数量的51.4%。从市值角度看,已披露年报或者业绩快报公司的市值为77.7万亿元,占A股当前总市值的71.4%;此外,这些公司2024年盈利为4.7万亿元,贡献了2024年A股总盈利的89.7%。因此,不管是从市值占比,还是从过往盈利创收能力的角度,目前已披露年报或者快报的公司或具有一定的代表性,且可能不存在明显的市值和盈利能力的偏差。

2025年A股年报业绩披露进度

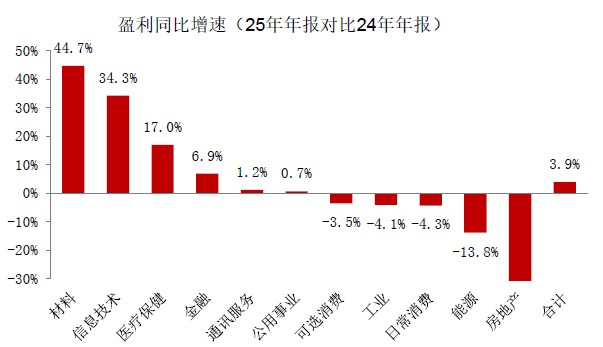

2025年A股盈利增速有望回正,结束三年连降。我们分行业梳理已发布年报或业绩快报的公司后,发现行业分化度高,总体盈利有改善。截至4月20日,合计所有已公布年报或业绩快报的公司,25年盈利同比去年上涨3.9%。其中,材料、信息技术和医疗保健板块同比增速暂时位列前三,分别为44.7%、34.3%和17.0%;能源和房地产增速劣后,分别为-13.8%和-96.8%,房地产链的疲软仍然对整体盈利形成较大拖累。此前,2025年前三季度,全A净利润增长为5.4%。结合当前披露进展,考虑到四季度受2024年资产减值影响基数较低,我们预计2025年全年盈利增速有望回正,结束之前的三年连降。

在当前充满不确定性的外围环境下,我们认为盈利确定性是市场锚定的一个重要因素。材料和科技行业仍然是2025年盈利主要的结构性亮点,而房地产和能源等行业构成拖累。结合近期资金流入方向和已经披露的业绩情况,我们对中国股票市场继续维持建设性观点,并通过杠铃策略来保持攻守平衡。

已公布年报公司行业盈利增速

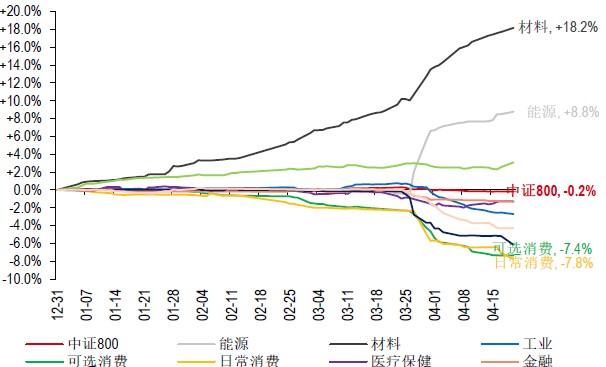

2026年盈利预期上修、流动性充裕以及多元化配置价值使我们继续对A股保持乐观。从2026年盈利展望看,市场普遍预期2026年A股盈利将出现结构性复苏,其中材料、能源和信息技术行业的盈利预期年初至今分别上调18.2%、8.8%和3.1%。此外,流动性方面,尽管外资流出问题依然存在,A股市场的国内流动性依然充裕;其中,新基金发行规模、保险基金配置增加以及居民存款进一步再配置的潜力有望支撑A股流动性。目前,中国家庭储蓄总额约为A股流通市值的1.63倍。最后,中东地缘局势持续动荡,主要权益市场出现不同程度回调,A股相比之下波动幅度较小。我们认为A股市场更具韧性,且基于中国股市与其他全球主要市场的相关性较低,这增加了A股市场作为资产多元化的配置价值。尤其值得注意的是,中国市场所涵盖的优质泛工业领域企业以及强韧的供应链体系,使得这些行业和头部企业能够在油价高企时期具备竞争力,市场表现脱颖而出。

2026年A股盈利一致预期已出现结构性复苏迹象

以上2026年盈利预期行业分布符合我们二季度的股票主题配置路线。我们重申2026年第二季度,在地缘政治带来供给侧冲击、中国周期数据改善和再通胀预期延续的合力影响下,我们建议重点关注能源和材料板块的潜力。从具体行业看,首先,中国石油和上游石化行业景气度最高,价格弹性较大,生产企业利润或明显改善;有色和贵金属方面,我们依然对黄金和铜持有长期积极观点;良好的供需关系使我们也看好铝和锂;下游石化行业面临原料涨价压力,终端需求尚未明显回暖,成本传导能力或有限。此外,虽然短期内成长板块相对容易受风险偏好下降和外围降息预期减弱影响,但必须强调的是人工智能的强劲需求持续带动中国半导体价格上扬。近期,中东冲突也使中国新能源设备尤其受益,先进制造业出口表现优异,中国储能电池头部企业业绩持续超预期。因此,中长期我们继续坚定看好中国科技成长和先进制造。我们也认为此时通过红利来夯实中国股票配置的观点更加凸显其价值;消费板块则需保持选择性布局。

此外,年初至今宏观数据也部分增强了市场对中国经济基本面企稳的信心。中国一季度国内生产总值(GDP)同比增长5%,比上年四季度加快0.5个百分点,超出市场预期;GDP季调环比增长1.3%,较2025年四季度的1.2%上升0.1个百分点。我们认为在外需和政策前置支撑下,中国一季度GDP同比和环比皆有改善。从3月单月来看,虽然受到能源价格上涨影响,但外需仍有韧性,支撑国内工业生产。此外,虽然一季度全国固定资产投资同比增长1.7%,较1-2月小幅下降,但是投资也不乏设备更新这样的结构性亮点。房地产投资方面依然是拖累,但是我们在地产需求端看到边际改善的迹象。我们也期待财政政策延续积极且前置发力的基调,货币政策保持流动性充裕,继续为宏观经济基本面提供支撑。

风险提示:未公布业绩的公司与当前趋势有明显差异。

注: 文中中国股票观点来自汇丰私人银行和财富管理环球投资委员会

除特别标明外,数据来源:彭博,万得,汇丰环球投资研究,汇丰私人银行与财富管理,截至2026年4月20日。过去数据不代表未来表现。

开始您的财务体检

汇智财富 丰享人生

相关资讯

免责声明

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在中国经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

市场有风险,投资须谨慎。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可-能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。基金投资受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司 2026 版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。