外汇导航(7月): 美元强势回归情景下的赢家和输家

2026年7月2日

概要

- 美联储立场转向对美元构成实质性利好,美元突破震荡区间的概率上升。

- 在美元走强阶段,澳元与新西兰元的韧性或将强于其他货币。

- 油价走低或进一步加大加拿大元的下行压力,令其面临更大的风险。

我们的战术观点

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。

资料来源:汇丰银行

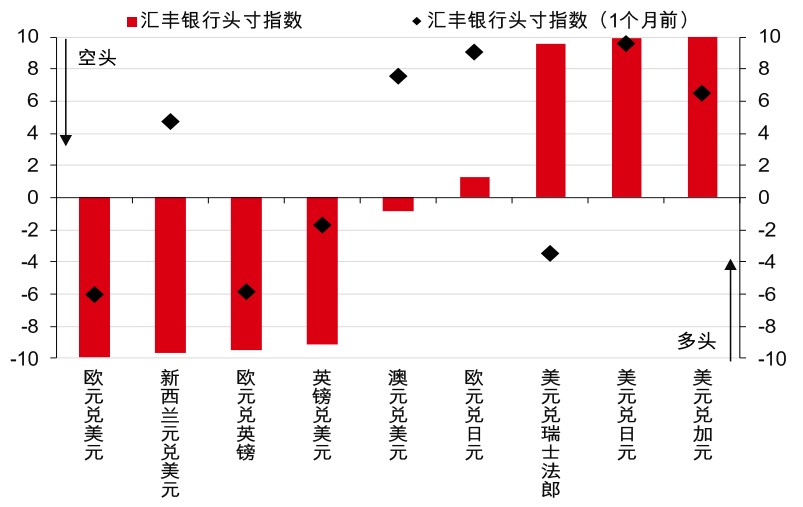

汇丰头寸指数

注:价格数据截至2026年6月26日收盘。资料来源:汇丰银行、彭博资讯

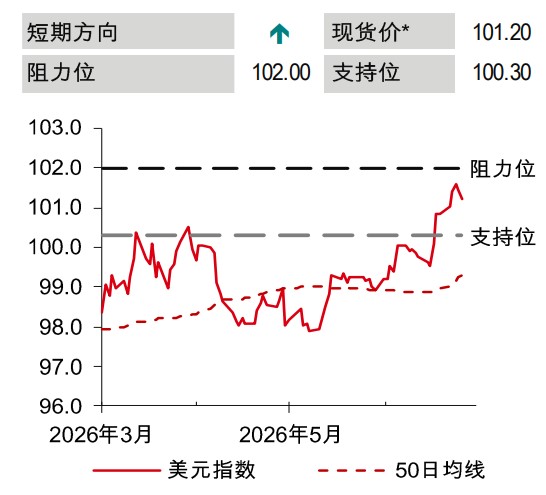

美元指数

战术观点

- 随着市场风险偏好回升,美伊冲突期间催生的避险需求有所消退,地缘政治风险下降短期可能打压美元,同时霍尔木兹海峡恢复通航推动油价走低,也会给美元增添下行压力。但我们预计,美国利率预期转向鹰派终将成为主导因素,推动美元在未来数周走强。

- 美联储的政策前景由美国经济的韧性决定,这与其他经济体明显陷入滞胀 困境形成鲜明对比。市场已完全计入美联储将在 2026 年底前加息 25 个基 点的预期(彭博资讯,6 月 26 日)。市场焦点已转向将在美联储利率决议 (香港时间 7 月 30 日凌晨 2 时)公布前出炉的一系列数据:非农就业报告 (7 月 2 日)、消费价格指数(7 月 14 日)、密歇根大学消费者信心指数 (7 月 17 日)以及世界大型企业联合会消费者信心指数(7 月 28 日)。

- 在人工智能乐观情绪持续高涨、美国大型 IPO 募资表现亮眼的支撑下,以美国为核心的风险情绪再次成为市场主题。美元与风险偏好之间的相关性或将由负转正,推动美元走强。

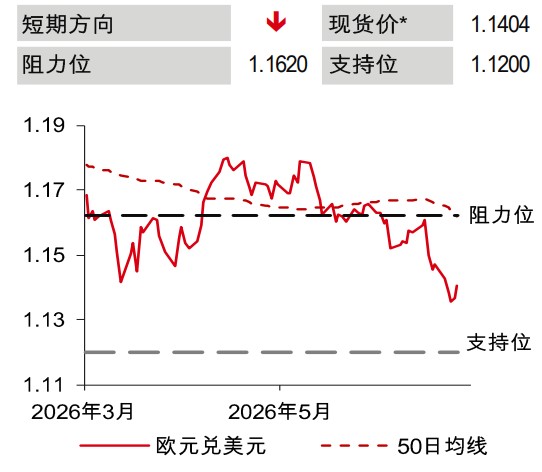

欧元兑美元

战术观点

- 理论上来说,欧元本应走势强劲。美伊临时和平协议会从两个渠道利好欧 元:能源价格大幅回落和风险偏好回暖。但现实情况是,在未来一段时间 里,这些因素大概率只能居于次要地位。欧元兑美元的主要驱动因素依旧是美元整体走势,市场目光牢牢锁定美联储政策前景。

- 欧元兑美元还面临利差层面的拖累。倘若利差再度成为外汇市场走势的主 要驱动因素,那么欧元兑美元将面临估值已然偏高的困境。除此之外,在欧洲经济增长逐步走弱的背景下,即便欧洲央行继续收紧货币政策,外汇市场也未必会给出正向反馈。继欧洲央行在 6 月会议上加息 25 个基点之 后,市场目前计入欧洲央行在年底前还会再加息 25 个基点的预期(而汇丰经济分析师预计欧洲央行今年不会再继续加息)。

- 周期性因素引发的欧元走弱,还会让市场重新审视其结构性风险与政治风险,包括经常账户盈余收窄以及 2027 年 4 月法国总统大选带来的政治不确 定性。

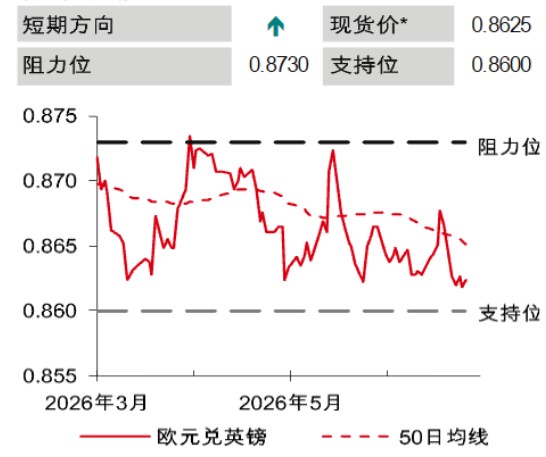

欧元兑英镑

战术观点

- 我们预计未来数周欧元兑美元以及英镑兑美元将会下跌,部分源于美元整体迎来更加有利的环境。

- 与此同时,欧元与英镑均遭遇周期性逆风,经济增长走弱的信号不断增多。

- 相较于欧元,英镑短期显得更加脆弱。随着英国国内政治不确定性上升,市场再度密切关注英国政府的财政困境。在此背景下,未来几周欧元兑英镑大概率震荡走高。

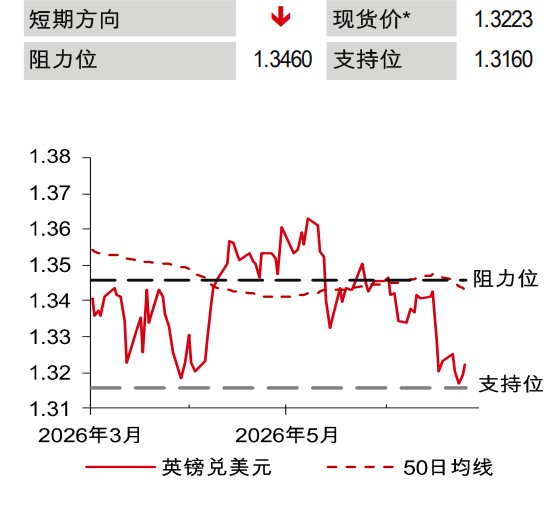

英镑兑美元

战术观点

- 英国首相施纪贤(Keir Starmer)辞职后,市场焦点已转向领导权角逐以及下一任首相的政策走向。由于前景尚不明朗,英镑下跌的可能性似乎大于修复性反弹。候选人需在7月9日前完成报名;若当前头号热门人选贝安德(Andy Burnham)(Polymarket,6 月22日)在竞选过程中无对手角逐,换届进程将大幅提速,其有望在7月16日前正式就任。

- 英美2年期国债利差大幅收窄,从4月约66个基点回落至接近0,削弱了此前支撑英镑的利差优势(彭博资讯,6月26日)。背后原因在于美联储转向鹰派(6月17日),而英格兰银行谨慎地维持3.75%的利率不变,我们的经济分析师则预计英格兰银行在年底前将按兵不动。在英格兰银行7月30日会议之前,市场焦点或将转向英国经济数据,包括劳动力市场数据(7月21日)、消费价格指数(7月22日)以及采购经理人指数(7月24日)。

- 英国的财政前景亦有恶化,政府借款连续第二个月超出英国预算责任办公室(OBR)的预测。总体而言,未来数周乃至数月,英镑或仍将承压,下行风险占主导。

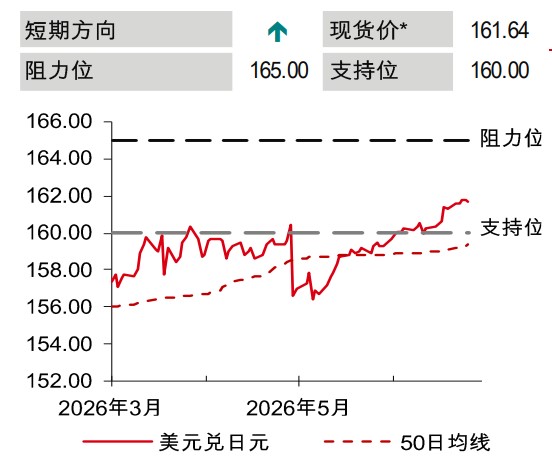

美元兑日元

战术观点

- 美元兑日元再度站上此前外汇干预关口(160附近),而日本财务省并未再度出手干预。我们认为,日本的政策制定者不会去对抗美元的全面走强。未来几周,美元兑日元大概率继续缓步上行。

- 日本央行已于6月16日加息25个基点,但我们认为实际利率为负与日元贬值形成恶性循环,二者互相强化。近几年通胀预期大幅升温;工资增速加快固然是诱因,但日元持续走弱或许是更核心的推手。

- 如果日本国内民众对日元的信心持续低迷,个人投资者会继续倾向于将储蓄资金配置至海外资产。短期来看,日本央行很难成为推动日元持续反弹的催化剂。

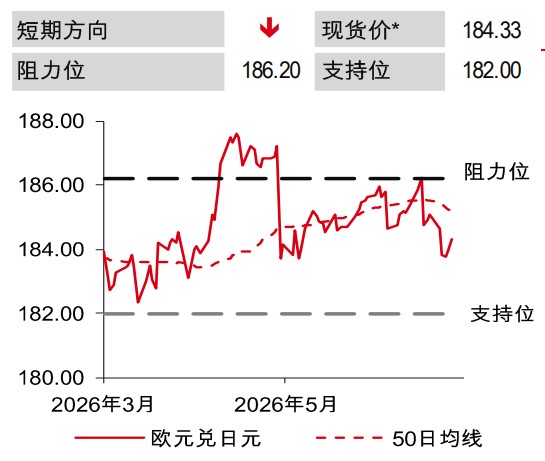

欧元兑日元

战术观点

- 尽管日本的政策制定者大概率不会逆势对抗美元的全面走强,但日元仍面临其他绝大多数货币所没有的干预风险。因此,即便日元兑美元继续走弱,未来数周日元仍有望跑赢欧元等货币。

- 欧洲央行的鹰派立场已充分反映在市场定价中,且在油价回落的背景下,我们的经济分析师预计欧洲央行今年余下时间将维持利率不变。相比之下,市场预期日本银行将在12月再度加息。若利差再度成为外汇市场走势的主要驱动因素,未来数周至数月,欧元兑日元或将逐步走低。

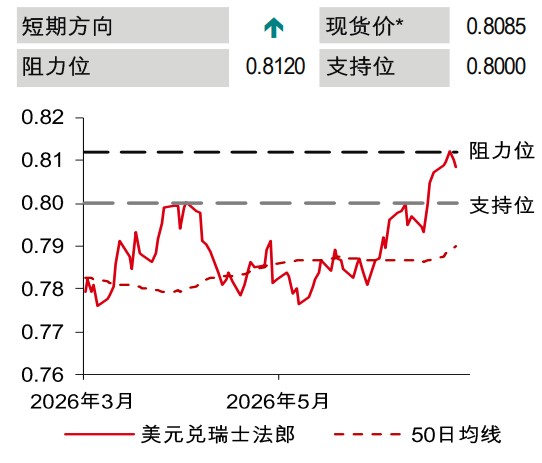

美元兑瑞士法郎

战术观点

- 作为避险货币,美元相较瑞士法郎更具优势,部分原因在于瑞士国家银行持续释放信号,表明必要时会对外汇市场实施干预。这种干预倾向会削弱瑞士法郎的避险需求,在边际上令美元成为市场动荡时期更稳妥的避险选择。

- 以美国为核心的风险偏好再次成为市场主题,背后得益于人工智能乐观情绪持续高涨以及美国大型IPO取得亮眼表现。如果这一格局延续,美元与风险偏好之间的传统负相关性将会扭转,逐步转为正相关。也就是说,即便整体市场情绪回暖,美元依旧能够走强。

- 综合以上因素,我们预计未来数周美元兑瑞士法郎将会上涨。

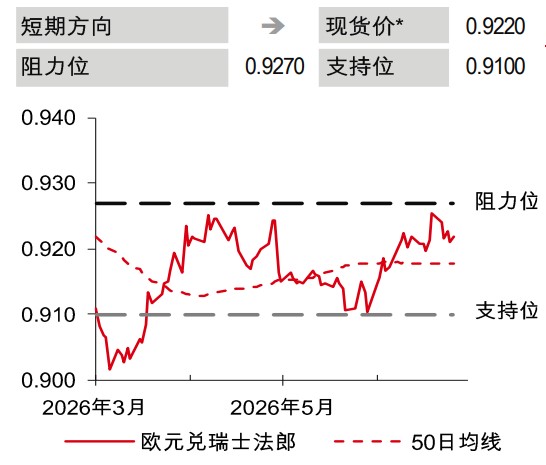

欧元兑瑞士法郎

战术观点

- 自中东冲突爆发以来,瑞士法郎因其低利率时常走势疲软,市场已将其更多视作十国集团中的逐险货币。油价处于高位时,即便瑞士法郎拥有传统避险货币属性,极低的套利收益仍促使投资者卖出该货币。因此,利差因素可能日益主导近期欧元兑瑞士法郎的走势。

- 瑞士国家银行在6月18日议息会议上重申,加大外汇干预的意愿不变,同时补充了“必要情况下”这一前提条件。短期来看,即便通胀压力有所抬头,这一口头指引大概率会令欧元兑瑞士法郎整体保持平稳。

- 即将发布的重要数据包括6月消费价格指数(7月2日),用来验证瑞士国家银行对通胀的判断,以及外汇储备数据(7月7日),从中可以寻找央行干预的迹象。总体来看,我们预计欧元兑瑞士法郎在未来数周维持区间震荡。

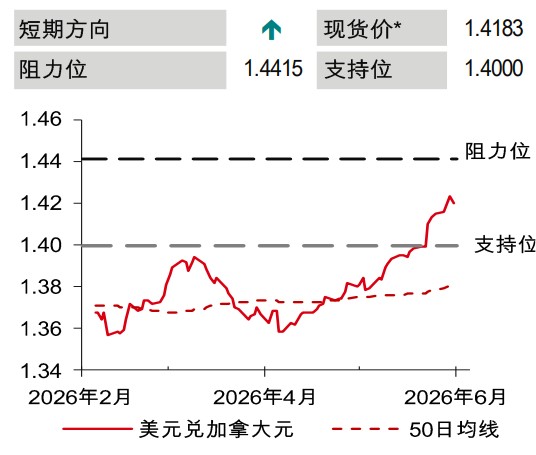

美元兑加拿大元

战术观点

- 我们认为,加元难以抵御美元的全面走强,特别是相对于其与美元的历史关系,其估值仍然显得相对偏高。

- 利差因素也将持续对加元构成下行压力。美联储6月会议释放信号,表明政策行动或将更为激进,而加拿大央行在6月10日基本重申耐心的政策立场。市场预期加拿大央行在7月15日将维持利率不变(彭博资讯,6月26日)。这推动利差的显著重定价,利好美元兑加元。不过,本轮调整大概率已基本完成:当前美元兑加元与利差之间已不存在显著偏离。

- 美元兑加元与油价之间也呈现同样情况,油价的大部分调整也已完成。总而言之,我们预计美元兑加元将继续走高,但在经历5月初以来的大幅上涨后,后续上行节奏会趋于平缓。

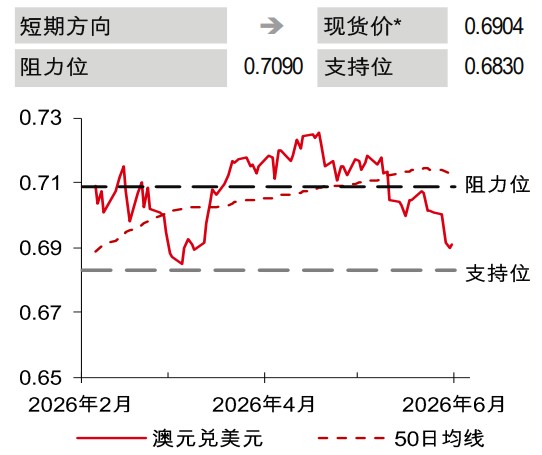

澳元兑美元

战术观点

- 近期澳元走势弱于其与风险资产的常规联动表现,存在一定的修复空间。

- 随着澳大利亚储备银行的政策立场较年初趋于中性,利差对澳元汇率的影响已经有所减弱。在8月11日澳大利亚储备银行下一次议息会议前,市场焦点将转向劳动力市场数据(7月23日)与消费价格指数(7月29日)。即便如此,澳元的绝对利率依旧具备优势,若市场波动持续回落,其利差吸引力仍将得以维持。

- 然而,澳元可能难以抵御美元的全面走强。澳元兑美元主要由美元行情主导,即便澳元拥有不错的风险弹性与利差优势,也可能会被美元走强所抵消。因此我们预计,未来数周澳元兑美元大概率维持区间震荡。

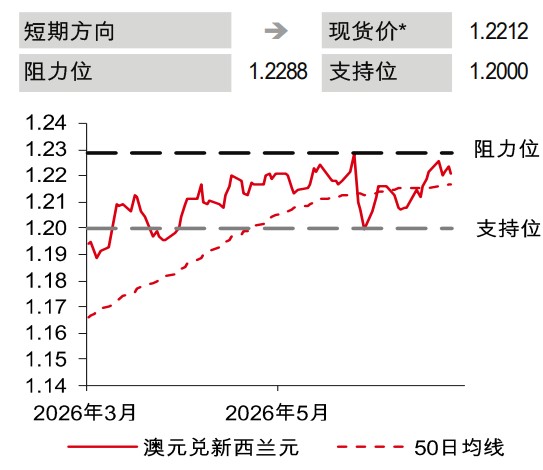

澳元兑新西兰元

战术观点

- 即便美元整体保持强势,我们仍预计澳元兑美元、新西兰元兑美元在未来数周大体维持区间震荡格局。两种货币都有本国独有的利好因素,能够缓冲美元走强带来的冲击。

- 对新西兰元而言,核心支撑来自新西兰利率预期升温,持续提振利差与市场头寸。而澳元的支撑在于名义利率仍处于高位,只要市场波动保持平稳、套利交易仍受欢迎,澳元就会持续具备吸引力。

- 由于澳元与新西兰元各自都有利好因素支撑,二者短期走势持续分化的空间有限。因此,未来几周澳元兑新西兰元大概率维持区间震荡,短期波动将由利差与风险偏好主导,难以形成明确趋势。

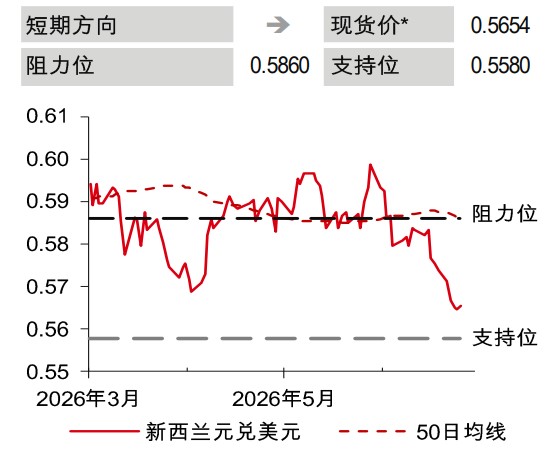

新西兰元兑美元

战术观点

- 新西兰储备银行具备支撑新西兰元汇率的有利条件,而市场预期该央行在7月8日会议上加息25个基点的概率约为60%(彭博资讯,6月26日)。

- 第一季国内生产总值数据表现稳健。尽管3月中东冲突带来一定外溢影响,但经济增速整体进入上行通道,接下来市场将重点关注可能支持新西兰储备银行进一步收紧货币政策的消费价格指数(7月20日)。上述基本面整体利好新西兰元,不过美元整体走势仍是该货币对的主要影响因素,新西兰元难以充分受益。

- 因此,我们预计未来数周新西兰元兑美元将维持区间震荡。

查看汇率

点击查阅即时外币兑换汇率

查看我们提供的外汇解决方案

通过我们的网点柜面和电子银行享受方便、快捷、实时的外汇相关解决方案

霍尔木兹海峡封锁仍在持续,叠加地缘政治陷入僵局,未来数周多数货币对料将维持区...[6月2日]

凯文·沃什在就任美联储主席后的首次会议上,公布了更为精...[6月22日]

外汇走势仍由地缘政治局势与各国央行后续行动主导。 [6月16日]