2025年9月15日

数据来源:万得。数据截至2025年9月12日收盘。过往表现并非未来回报指标。

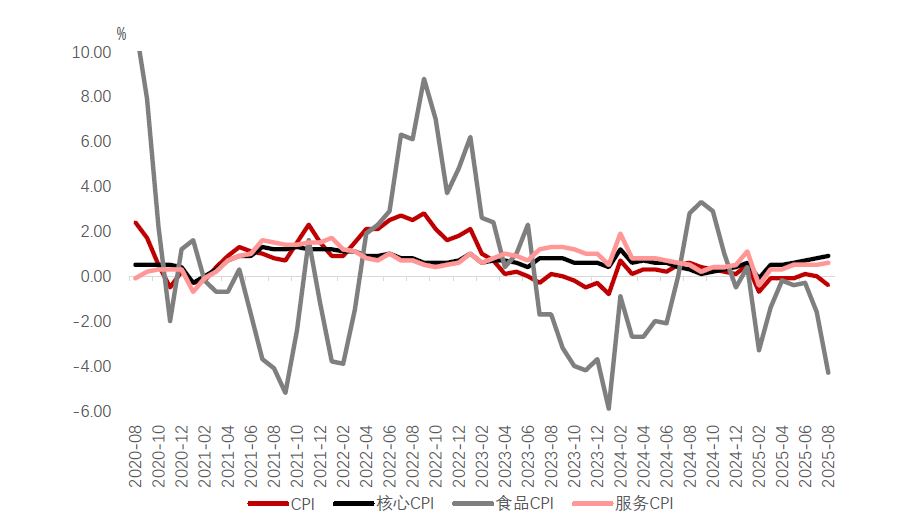

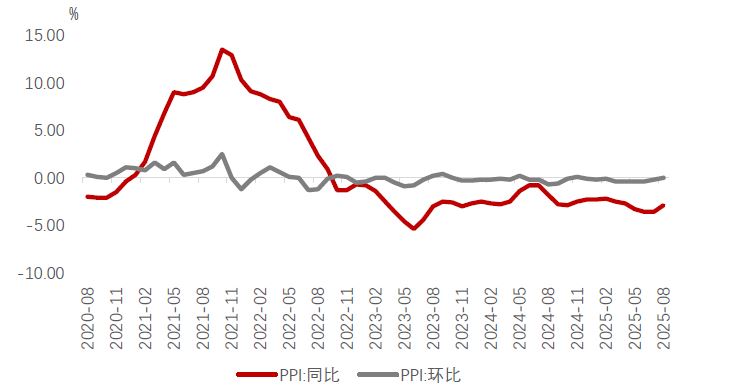

8月中国物价数据呈现分化,全国居民消费价格指数(CPI)同比转负至-0.4%(前值0.0%),环比持平。而工业生产者出厂价格指数(PPI)同比跌幅自3月以来首次收窄,较上月收窄0.7个百分点至-2.9%,环比录得0.0%,结束了连续8个月的下行态势。

CPI由平转负主要受高基数影响及食品价格拖累。翘尾因素来看,根据国家统计局的测算,上年价格变动对本月数据的影响约为-0.9个百分点。另一方面,食品价格同比显著下降4.3%:猪肉产能充裕叠加消费淡季导致价格下行压力加大,同比大幅下跌 16.1%;鲜菜价格也因高基数效应表现疲弱,同比下降 15.2%。

不过,CPI 结构中也有亮点。首先,剔除食品和能源的核心CPI继续温和回升,同比上涨0.9%,涨幅连续四个月扩大,创年内新高。这背后或许是政策效果的逐步显现,扩内需、促消费政策推动耐用品价格改善,家用电器和文化娱乐耐用品价格同比分别上涨4.6%和2.4%。另外,服务消费价格保持稳定上涨,录得0.6%,其中旅游、医疗、教育等服务类价格涨幅较为明显,这可能是由于近期支持服务消费和暑假期间旅游需求的政策利好。国家统计局指出,服务业推动8月份CPI同比上涨0.23个百分点。值得注意的是,儿童保育等关键领域已获得额外财政资金支持,展望未来,更多政策支持或通过结构性措施和周期性措施相结合的方式陆续出台,或在一定程度上提振内需。此外,9月4日,国务院出台了20条促进体育消费的措施,这些举措旨在推动体育产业总规模到2030年超过7万亿元人民币(2023年为3.7万亿元人民币)。

8月贸易数据来看,以美元计价,出口规模同比放缓至4.4%(前值:7.2%),低于6.4%的万得一致预期,或主要受对美出口持续承压的影响。从数据上看,8月中国对美出口降幅扩大至33.1%,一方面或反映关税的拖累,一方面也表明前期出口前置效应的减弱。与之形成对比的是,贸易市场多元化成效显著,8月中国对东盟、欧盟等非美市场出口保持强劲增长,分别达到22.5%、10.4%。出口结构中的另一亮点是,高附加值产品成增长主力,高科技产品整体增长约9%。以新能源汽车、锂电池、光伏产品为代表的"新三样"继续领跑出口市场,成为推动外贸升级的重要引擎。展望下半年,如果全球和美国需求进一步放缓,中国出口面临的下行压力不容忽视。不过,中美已同意将部分产品关税暂缓期延长至11月,为双边经贸关系提供了阶段性稳定预期。

总结来看,8月中国物价数据和出口数据均呈现一定分化特征并具备一些结构性亮点,但都反映了需求不足仍是现阶段经济走势的核心制约因素。在此背景下,政策重心或将更侧重内需支撑,预计短期可能延续消费补贴等支持措施,中长期则通过城镇化进程深化和社会保障体系完善,推动高质量可持续增长。9月12日,财政部部长蓝佛安在国新办新闻发布会上表示,未来财政空间依然充足,财政部门将做好政策储备,主动靠前发力,并提出将提前下达部分2026年新增地方政府债务限额。我们期待下半年财政和货币政策以及结构性政策继续稳步发力,积极应对潜在的低通胀与弱信贷压力,从而有效修复企业与居民资产负债表并稳定企业盈利与就业。

文中数据来源:万得,截至2025年9月12日。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。