2025年6月3日

数据来源:万得。数据截至2025年5月30日收盘。过往表现并非未来回报指标。

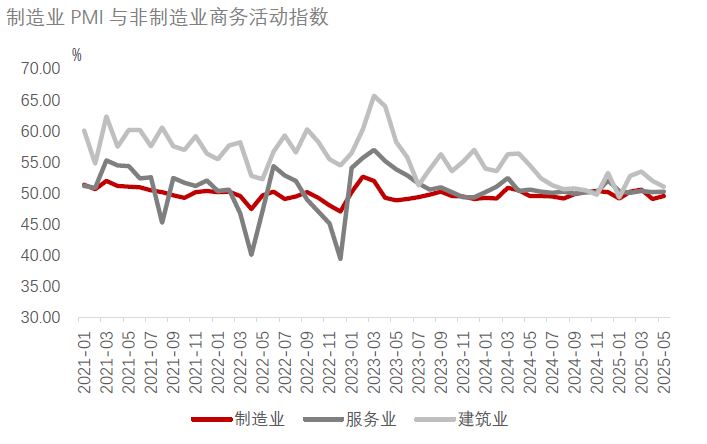

国家统计局公布数据显示,5月中国制造业采购经理指数(PMI)录得49.5%,较上月回升0.5个百分点,结束了连续两个月的下滑态势。非制造业商务活动指数小幅回落0.1个百分点至50.3%。服务业与建筑业分化显著,其中服务业PMI较上月上升0.1个百分点至50.2%,建筑业PMI下滑0.9 个百分点至 51.0%。

数据来源:万得,截至2025年6月2日。

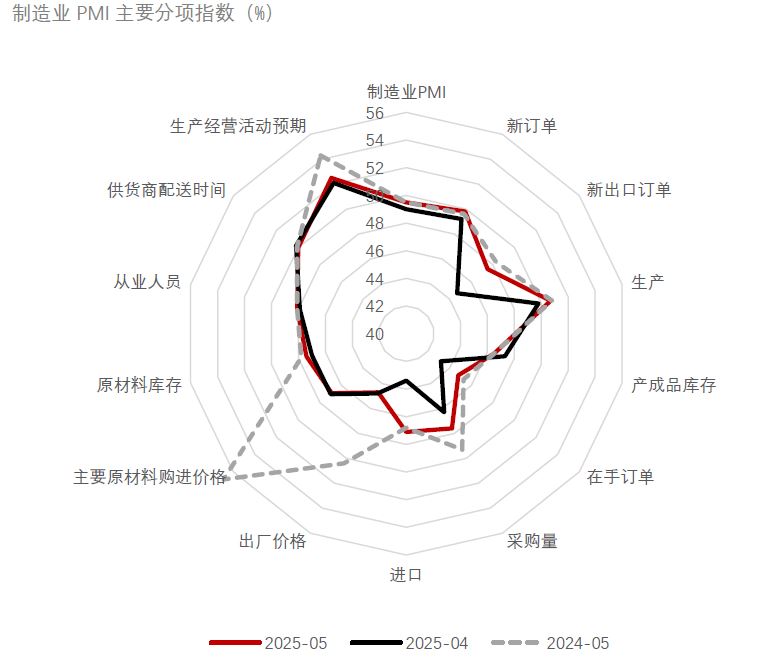

在持续的外部压力下,制造业景气度连续第二个月处于收缩区间,生产回暖,需求较分化。生产端修复仍然强于需求,上升0.9个百分点录得50.7%,重返扩张区间。需求端来看,新订单指数较4月上升0.6个百分点录得49.8%。在中美经贸关系阶段性缓和带来的贸易环境改善下,新出口订单和进口分项分别大幅跃升2.8、3.7个百分点至47.5%、47.1%,景气度边际改善。国家统计局也表示在调查中部分涉美企业反映外贸订单加速重启。4月的贸易数据还显示,由于出口前置和贸易结构调整,对第三市场的出口加速。这种趋势在短期内可能会继续下去,并为关税进程提供一些缓冲。

数据来源:万得,截至2025年6月2日。

“新订单-新出口订单”的差值回落至2.3%(前值:4.5%),反映内部有效需求仍有不足,且存在结构性分化。分行业来看,在前期政策作用下,高技术制造业PMI连续4个月在扩张区间,录得50.9%;装备制造业和消费品行业也站稳荣枯线上方,分别为51.2%和50.2%。而传统动能承压,高耗能行业PMI进一步下滑0.7个百分点至47.0%,创近期新低。

服务业景气度略有回升。“五一”假期的出游总人次和总花费较去年都有提升,带动铁路和航空运输、住宿和餐饮的商业活动指数显著改善。不过,服务业业务活动预期指数录得56.5%,未见明显改善,我们预计将有更多政策支持社会福利和收入增长以提升服务业消费。

建筑业方面,土木工程建筑业商务活动指数进一步由60.9%的前值攀升至62.3%,反映基建施工在专项债支持下仍在加快,并且有可能在接下去的发债节奏中保持势头。但另一方面,房屋建筑业PMI下滑,显示房地产投资仍然低迷。

总结来看,外需的阶段性回暖有效遏制了制造业下滑势头并带动了生产扩张,然而内生动能不足仍待解决,尤其是房地产市场的拖累不容忽视。展望未来,尽管短期内一些出口前置可能为经济活动提供阶段性支持,但鉴于外部环境不确定性仍高,我们预计政策制定者将继续加码国内需求提振,尤其聚焦消费领域。

文中数据来源:万得,截至2025年6月2日。

本周没有重要数据公布。

数据来源:万得,数据截至2025年6月3日。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。