2025年5月6日

数据来源:万得。数据截至2025年4月30日收盘。过往表现并非未来回报指标。

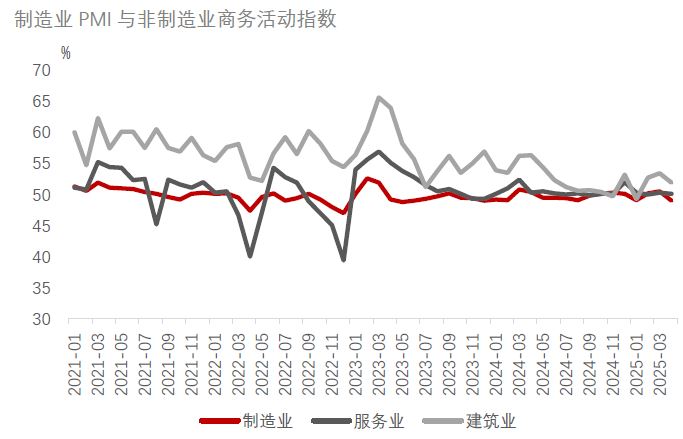

国家统计局公布数据显示, 4月制造业采购经理指数(PMI)较上月回落 1.5个百分点,降至 49.0%,时隔两个月再度重回收缩区域。非制造业商务活动指数回落0.4个百分点至50.4%,继续保持在扩张区间,其中服务业PMI下滑0.2个百分点录得50.1%,建筑业 PMI下滑1.5个百分点录得51.9%。三大行业PMI均出现下滑,关税冲击影响初步显现。

数据来源:万得,截至2025年5月4日。

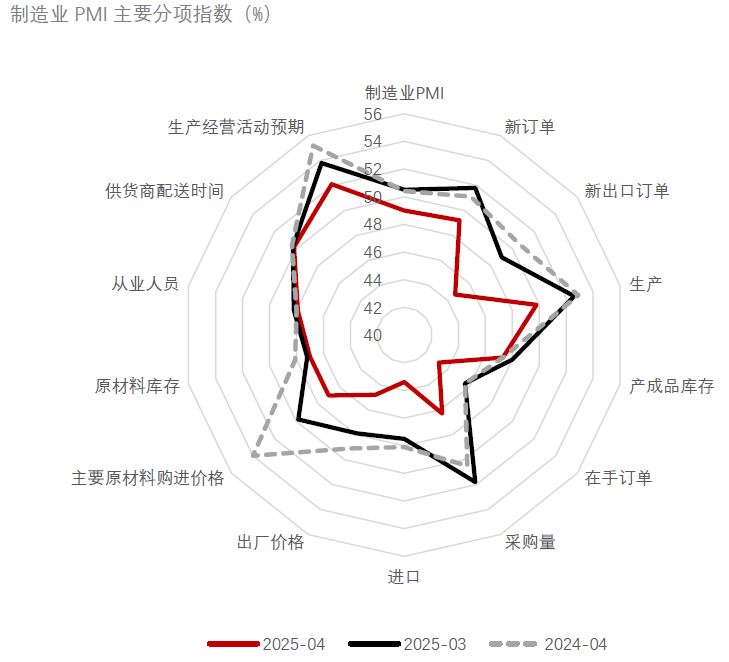

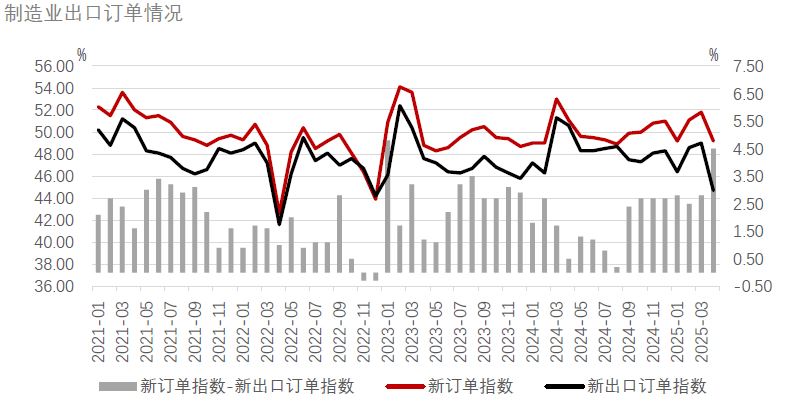

制造业来看,美国关税政策落地后,新出口订单指数环比大幅回落4.3个百分点至44.7%,为2022年12月以来的低位,是核心压力的来源,反映出外需对经济的负面影响或开始逐渐显现。出口拖累制造业需求全面走低,同时生产端同步承压,企业调整生产节奏,4月生产与新订单两项指数环比分别回落2.8、2.6个百分点至49.8%、49.2%。“新订单-新出口订单”的差值从 2.8% 回升至 4.5%,一定程度上反映了需求下滑主要源自外需的减弱,而内需在政策刺激下逐步接棒的态势。

数据来源:万得,截至2025年5月4日。

文中数据来源:万得,截至2025年5月4日。

分产业来看,对外出口占比较高的行业首当其冲,纺织业、装备制造业4月PMI相对回落更多,而在“以旧换新”政策支持下消费品行业的韧性相对较强,仅下降 0.6 个百分点至 49.4%,促进科技创新的激动措施也帮助高科技制造业 PMI 保持在 51.5% 的扩张水平。

服务业方面,虽然关税沖击可能并没有直接影响,但收入增长和消费者信心可能面临的压力或带来一些负面影响。4月PMI增速放缓,结构存在分化。航空运输、信息技术、保险等生产性服务业保持高景气,商务活动指数均超过 55%。值得关注的是,政策对儿童保育、养老服务等民生领域的倾斜,为服务业长期增长开辟了新空间。

建筑业方面,土木工程建筑业商务活动指数环比上升6.4个百分点升至 60.9%,表明基建在专项债、超长期特别国债的支持下加速落地,同时8000 亿元 “两重” 项目资金的拨付进一步夯实了基建投资的工作量转化,基建对建筑业的支撑作用较为明显。另一方面,房地产相关的房屋建筑业仍是主要拖累因素,环比下降7个百分点,除地方政府专项债或持续托底楼市外,不排除必要时中央政府可能直接干预稳定房地产市场的可能性。

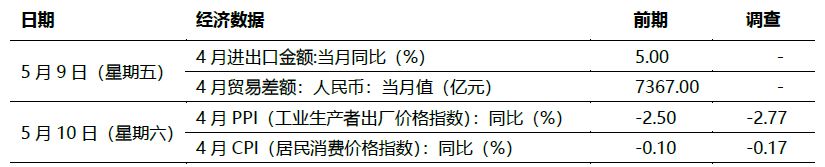

4 月PMI数据反映出在关税冲击影响已有显现,外部需求收缩压力显著,制造业面临阶段性调整。短期来看,我们预计出口增长将继续面临挑战,外需压力或仍将持续。在这种情况下,需要进一步依靠内需的拉动,通过政策的有力支持和经济结构的转型升级,来对冲出口下滑所带来的不利影响。面对外需不确定性,政策端已展开积极应对。4月政治局会议明确“着力稳就业、稳企业、稳市场、稳预期”的目标,聚焦内部高质量发展。我们预计存量政策有望加快落地,后续进一步增量政策的部署,或跟随经济数据变化适时推出。

文中数据来源:万得,截至2025年5月4日。

数据来源:万得,数据截至2025年5月6日。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。