2026年4月8日

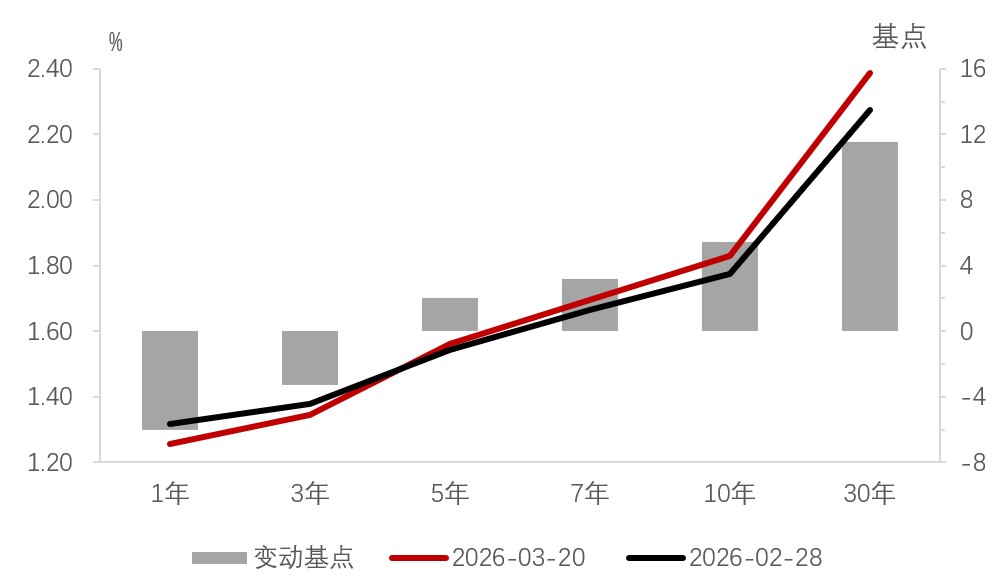

3月中国债券市场迎来挑战,多空因素交织下市场震荡加剧。收益率呈现鲜明的期限分化格局,截至3月20日,10年期国债收益率再度回升至1.83%附近,较2月末上行约5个基点;30年期国债收益率进一步升至2.38%左右,上行幅度超过11个基点。与此形成对比的是,1年期国债收益率在避险情绪和资金面稳健的作用下,下行6个基点至1.28%下方,收益率曲线整体趋于陡峭化。信用债表现与利率债相似,中短端表现更为占优,长端则同样面临调整压力。

内外因素交织下的期限分化

这种长短端走势背离的格局,背后交织着外部宏观变量与内部政策的双重作用。宏观层面,国家统计局发布1-2月经济数据强于市场预期,规模以上工业增加值同比增长6.3%、社零总额同比增长2.8%、固定资产投资同比由降转增至1.8%,经济开局边际回暖,但地产销售仍偏弱、民间投资依旧疲软。复苏不均衡格局未改,债市整体受经济数据影响相对有限。

长端利率的核心调整压力来自通胀预期回升与地缘冲突带来的冲击。3月以来,中东局势持续发酵,霍尔木兹海峡航运受阻,国际原油价格大幅冲高,布伦特原油突破每桶100美元,输入性通胀担忧快速升温。同时,国内2月通胀数据超预期回暖,CPI(居民消费价格指数)同比回升至1.3%,PPI(工业生产者出厂价格指数)同比降幅收窄至-0.9%,进一步强化了市场对通胀压力的敏感度。油价波动主要作用于PPI,对于CPI 的直接影响相对有限,但在服务价格等因素推动下,CPI本身仍有望延续温和上行趋势。

超长债收益率受到明显冲击。从机构行为看,以券商为首的交易盘大量抛售超长债,而银行承接能力有限,保险机构的配置意愿也较为平淡,供需失衡加剧了长端利率的上行压力。值得注意的是,本轮调整可能并非的趋势性的反转。经济内生需求仍显疲弱,通胀回升更多是受供给端驱动。在这一背景下,长端利率上行空间仍然存在约束,后续走势或仍将围绕地缘政治局势与通胀数据反复博弈。

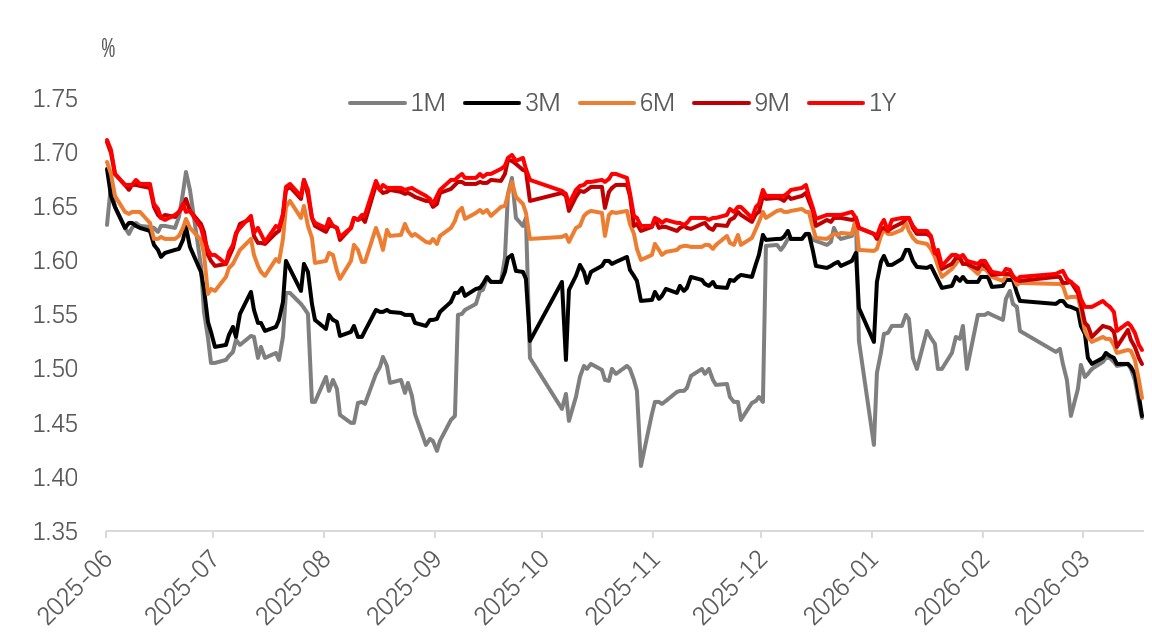

与长端的波动形成鲜明对比,短端市场在3月走出了独立行情,一个关键的驱动力来自同业存款利率调降预期的升温。据财联社3月12日的报道,市场利率定价自律机制召集部分银行成员开会,要求加强自律管理,高于7天逆回购OMO(公开市场操作)政策利率(1.4%)的同业活期存款规模季度末占比不超过10%-20%。这一消息迅速引发市场反应,3月13日,1年期同业存单收益率快速下行至1.53%附近。同业存款利率下调的预期下,非银机构资金转而增配同业存单、短债等替代品种,短端资产配置需求显著提升,提振债市短端市场表现。相较于长端的不确定性,短端品种凭借低波稳健的特性,成为本月机构防御配置的核心方向,也进一步拉大了长短端利差。

后市展望:震荡延续,短端占优

展望后市,债市大概率延续震荡分化。短端方面,跨季后流动性有望延续平稳,理财规模增长的趋势或继续支撑短久期票息资产的配置需求。长端方面,基本面还要持续验证,地缘冲突与油价走势仍是关键扰动。在油价走势明确以前,债市对于通胀问题的担忧情绪大概率会持续。4月是特别国债发行的关键窗口期,若供给节奏超预期,也可能对长端利率形成阶段性冲击。超长债受制于供给压力和交易情绪脆弱,波动可能进一步放大,30年期国债收益率向上突破2.30%后是否出现维稳的配置力量值得关注。整体而言,我们认为债市难现单边趋势行情,短端确定性仍强于长端,相对更具备性价比。中短久期品种或仍是防御性配置的关键选择,并关注票息资产的配置价值。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在中国经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

市场有风险,投资须谨慎。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可-能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。基金投资受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司 2026 版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。