2026年2月28日

冯程程

汇丰私人银行及财富管理

中国投资策略分析师

匡正

汇丰私人银行及财富管理

中国首席投资总监

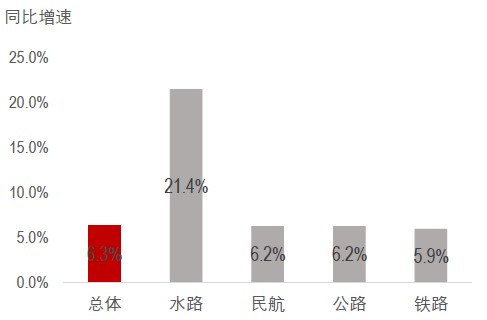

根据文旅部数据,在2026年为期九天的春节长假期间,中国消费温和复苏。消费额度方面,整个春节期间,全国国内出游5.96亿人次,国内出游总花费8034.83亿元,按可比口径计算,同比分别提升5.7%及5.5%;人均支出为1348元,同比基本持平与去年(略微下降0.2%),但是仍较疫情前2019年水平低9%。其中,零售和餐饮消费品类增长加快。春运客运量也稳步增长;根据交通运输部数据,春运期间,整体客运量同比增长6.3%至56亿人次,尤其水路客运量同比增长21%。

总体看来,我们认为今年春节消费景气度有所提升,长假因素可能是重要原因之一,且此前9部委所发布的春节促消费政策通过财政补贴等方式支持消费,亦有利于假期消费增长。我们认为,在中国国内居民可支配收入和就业消费信心均有待提升的背景下,未来中国整体消费增速可持续提升可能仍需更多政策支撑。我们也再次强调,尽管中国整体零售增速仍较疲弱,但是当下的低仓位、低预期和低估值对整体消费板块形成保护垫,板块存在补涨机会。我们尤其看好政策支持下的局部服务消费和新消费机遇。

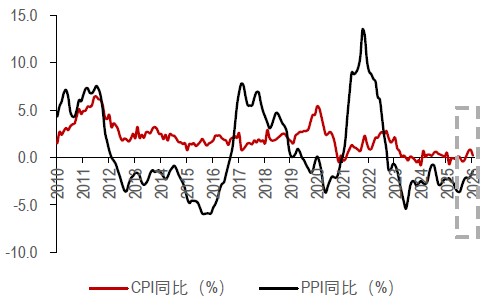

此外,值得注意的是,消费端物价方面,1月消费者价格指数 (CPI)同比从0.8%回落至0.2%;我们认为这主要受春节错位影响,其中食品和服务项拖累较大。展望春节后,我们认为2月CPI同比有望回弹,但后续物价改善幅度仍取决于整体内需修复节奏。生产端方面,生产者价格指数(PPI)同比跌幅收窄,主要受国际有色涨价、化工光伏反内卷、人工智能(AI)技术需求推动,但中下游价格压力仍大。供给侧改革下,我们认为后期持续的大规模的产能出清或仍需一定时间去验证,并持续观察物价和工业企业利润后续提升情况。

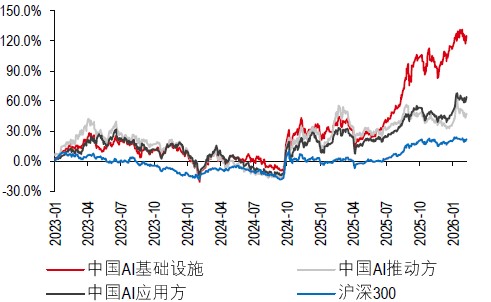

人工智能技术颠覆性冲击引发海外市场科技板块抛售潮,该现象从春节假期前一致延续到假期后。对于AI 是否会取代软件应用这一担忧,我们认为应该具体问题具体分析。ERP(企业资源计划)等具备复杂业务工作流程和深厚行业专业知识的软件所受影响依然有限,而高度标准化的工具型软件或面临更大的AI挑战。此外,我们观察到通用型和垂直领域的软件龙头企业的AI订单增长强劲,表明AI是新的收入增长驱动力而非威胁。所以,尽管一些夸张的评论加剧了市场对人工智能可能“取代”软件的担忧,但我们认为这种普遍性结论并不合理。相反的,部分软件股的回调是恰是选择性布局高质量公司的潜在机会,因为这些公司能够更好地将人工智能创新与可持续的盈利增长相结合。

其次,海外市场也对主要云服务厂商业绩发布后上调的资本支出指引更为谨慎。我们认为,大多数海外云服务厂商的资本支出增加主要得益于现金流的同步增长,目前尚无放缓迹象。同时,海外市场更关注资本支出的成本效益这一导向或有助于中国AI企业脱颖而出。因此,我们维持对中国股票市场的科技板块的积极看法,也相信海外算力价值链的反弹将扩大至中国国内AI价值链。除了坚定看好在自主创新和出海双重背景下的科技股的盈利改善,我们也用红利资产来平衡科技股配置,尤其是高股息的优质央国企或将提供重要下行保护。

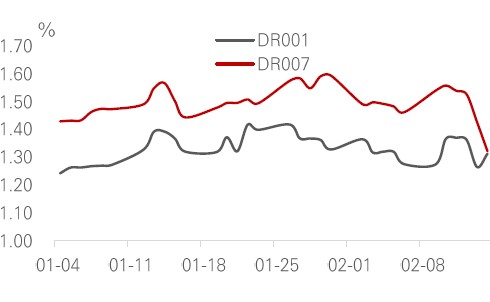

在经历1月的波折后,债券市场延续强势行情,2月以来整体呈现出收益率平坦化下行格局,长端和超长端利率持续走低。30年期国债收益率下行幅度显著超过中短端,30Y(年)-10Y期限利差收窄至45BP(基点)左右,反映保险等长久期资金进场配置力度加大。10年期国债收益率从月初1.81%附近震荡下探。信用债市场呈现高等级占优特征,信用利差被压缩至历史较低水平。

展望后市,债券市场支撑因素来看,1月信贷及采购经理指数(PMI)指向经济开门红成色有限,融资需求偏弱格局未变,对债市仍有一定支撑。政策面延续稳健宽松基调,央行呵护流动性合理充裕态度明确,降准降息预期仍存。我们认为债券市场仍将围绕基本面修复节奏、流动性环境、政府债供给及政策预期的变量运行。我们一方面关注中短端信用债的票息收益,另一方面持续关注短期维度超长端利率债的博弈机会。

注:文中中国股票观点来自汇丰私人银行和财富管理环球投资委员会

除特别标明外,数据来源:彭博,万得,汇丰环球投资研究,汇丰私人银行与财富管理。过去数据不代表未来表现

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在中国经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

市场有风险,投资须谨慎。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可-能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。基金投资受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司 2026 版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。