2024年4月26日

自 3 月份备受瞩目的两会结束以来,所有政策讨论都围绕着“新质生产力”和推进现代化产业体系建设展开。鉴于广东作为中国内地的制造业强省,我们预计大湾区将从中受益。站在发展高科技制造业的角度,我们将探讨三个关键方面:该地区的制造业正在发生怎样的变化、如何使其进一步发展,以及促进未来增长的重要最佳政策。

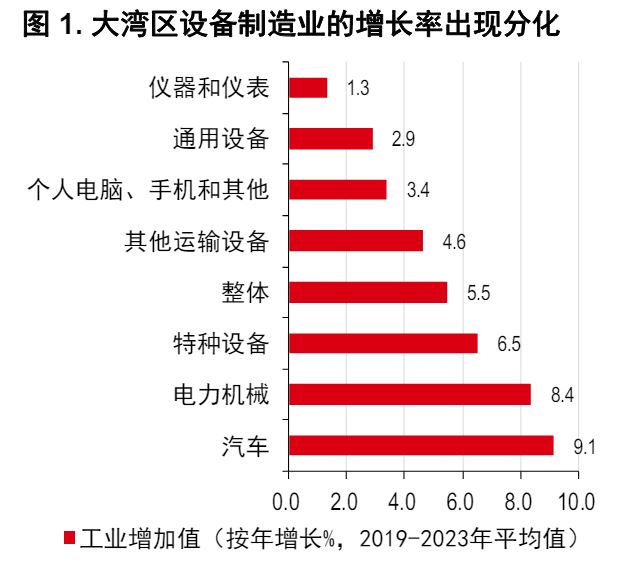

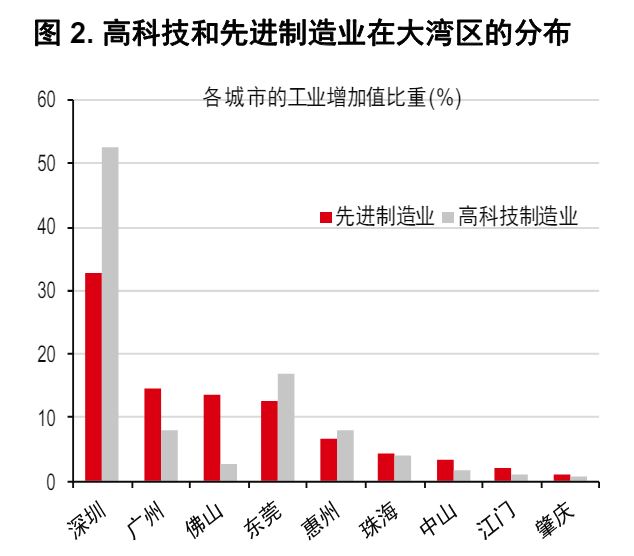

广东省仍然是中国最大的电子产品(例如智能手机和电脑)制造基地。然而,增长已经放缓,并且该行业高度依赖出口,因此迫切需要发展具有重要战略意义的产业。我们认为,该省制造业的未来在于新能源汽车、集成电路、光电器件等新经济领域。去年,这三个领域的产值都迅速增长(详见图 1 和图 2)。

2023 年,该省制造业贷款按年增长 24.4%,主要是银行对先进制造业(增长 37%)和高科技制造业(增长 35%)的贷款(南方网,1 月 26 日)。广东同时推出了税收优惠政策以鼓励研发投资,虽然技术进步需要资本市场的支持,但大湾区在这方面有一个明显的优势——作为国际金融中心的香港。

大湾区内的企业应该能够从人员、数据和资本更畅通的流动中受益,特别是对于技术驱动的项目。欧盟在这方面的最佳实践可以为大湾区提供很好的参考。此外,大湾区地方政府组成的联合工作组正在讨论提供“一站式”商业登记服务,以加强合作并支持外商直接投资。最后,根据工信部预测,到 2025 年,制造业将出现明显的技能人才短缺。中国政府正在努力改革大学课程并提供有针对性的职业培训。

重要披露

1. 本报告发布日期为 2024年3月19日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024年3月18日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。 以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2024,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。